Stablecoins – מטבעות יציבים. מהם? איך הם עובדים? וגם: Terra UST ו-Terra Luna

סקירה והסבר של סוגי המטבעות היציבים, צמודי דולר, צמודי זהב, וכמה הם באמת יציבים. וגם: מה קרה למטבע ה-Luna ולתאום "היציב" שלו, ה-UST?

מהם Stablecoins ולמה אנחנו צריכים אותם?

בעיקרו של דבר, Stablecoins (להלן: "מטבעות יציבים") שואפים להתמודד עם תנודתיות - אחת מהבעיות העיקריות של מטבעות הקריפטו - מבלי לפגוע בערכי הליבה שלהם המובטחים על ידי בלוקצ'יין, כלומר: ביזור ואבטחה - אם כי לא תמיד הם הצליחו לעשות זאת, כפי שיוסבר להלן.

לפי שמם, מטבעות יציבים נועדו לשמור על מחיר קבוע. אלה מטבעות שמחירם מוצמד למטבעות ריבוניים כמו הדולר האמריקאי (USD).

ניתן לטעון כי יציבות מחירים תעזור להביא לאימוץ המוני של מטבעות קריפטוגרפיים, מכיוון שהם נראים אמינים יותר, ולכן אטרקטיביים עבור שחקנים פיננסיים גדולים.

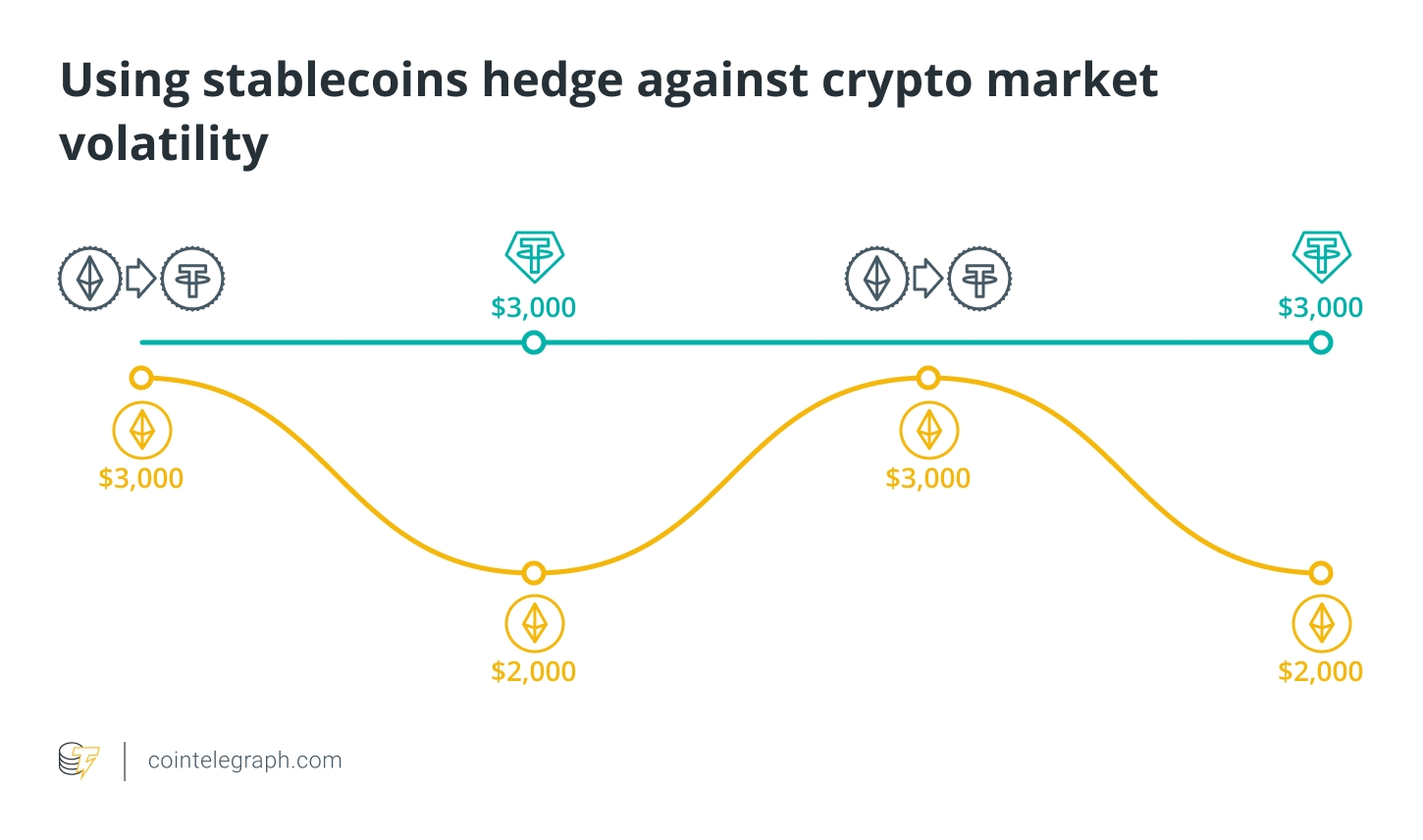

מטבעות יציבים מאפשרים למשקיעים לסחור בצורה חלקה, בכך שהם מעבירים כסף במהירות בין בורסות קריפטו ועוקפים את הבעיה של העברות בנקאיות קונבנציונליות שגוזלות זמן. בורסות קריפטו רבות אינן תומכות בכסף פיאט בכלל (שקלים, יורו, דולרים).

יתרה מכך, מטבע קריפטוגרפי יציב עשוי להיות שימושי עבור מדינות עם כלכלות כושלות, שבהן מטבעות ריבוניים לא יציבים ושיעורי אינפלציה גבוהים מסכנים את רמת החיים הפנימית. בעוד שכל מטבע קריפטוגרפי יכול למלא את התפקיד הזה, מטבעות יציבים שימושיים יותר למטרות קמעונאיות בגלל היעדר התנודתיות שלהם.

יש שלושה סוגים של מטבעות יציבים, בהתאם לסוג הביטחונות שנמצאים בבסיסם.

מטבעות יציבים שמגובים בפיאט.

מטבעות יציבים כאלה הם, ללא ספק, הסוג הקל והנפוץ ביותר להנפיק.

הם מתפקדים בדומה ל-IOUs - מסמכים שמנפיק חייב שמוכיחים את קיומו של חוב כלפי הנושה שקיבל את ה-IOU. כל טוקן מייצג כמות שווה של מטבע פיאט המוחזק על ידי הקסטודיאן (הגוף אשר מחזיק בנכסים). הבעלים של המטבע היציב יכולים לפדות את המטבעות שלהם עבור הערך הנקוב בפיאט.

לפעמים, מטבעות יציבים כאלה מוצמדים למשאבי טבע: למשל, המטבע היציב Digix (DGX) צמוד למחיר של 1 גרם של זהב ברמת טוהר של 99.99 אחוז מאושר על ידי LBMA (רשות הזהב של לונדון).

מחזיקים של מטבעות בגיבוי פיאט מסתמכים בסופו של דבר על הקסטודיאן, ולכן מטבעות יציבים מגובי פיאט הם למעשה מערכת שתלויה באמון, בניגוד למערכת בלתי-תלויה באמון, כפי שהבלוקצ'יין נועד להיות. ממילא הם אינם יכולים להיחשב כמטבע קריפטוגרפי אמיתי, אלא הכלאה קריפטו-פיאט.

מטבעות יציבים שמגובים בקריפטו.

אלה הם מטבעות שמגובים על ידי רזרבות המורכבות ממטבעות קריפטוגרפיים אחרים.

מטבע הדברים, הם דורשים בטחונות-יתר כדי להבטיח מרחב תמרון, למקרה שהמטבע שמרכיב את הבטחונות ירד בערכו.

בהתאם לכך, על ידי הנפקת מטבע יציב אחד של $1, יש להפקיד בטחונות במטבעות קריפטו בשווי 2 $, והמטבע היציב הופך להיות מגובה ב-200% שווי למקרי-חירום.

גם פה, מטבעות יציבים מגובי קריפטו עדיין מסתמכים על מחירם של מטבעות קריפטוגרפיים מסוימים, שהם גורמים חיצוניים למטבע היציב, אך במקרה זה המטבעות הווירטואליים הללו מבוססים על מערכת בלתי-תלויה באמון ועל כן יכולים להחשב כמטבעות וירטואליים (בניגוד למטבעות יציבים שמגובים בפיאט).

מטבעות יציבים ללא בטחונות (Algo-Stable)

מטבעות וירטואליים אלה מתבססים על אלגוריתם מסויים שבעיקרו של דבר מגדיל ומקטין ללא הרף את היצע המטבעות, כך שהערך הסופי שלהם יישאר קרוב ככל האפשר לערך של הנכס שאליו הם מתוכננים להיות צמודים – הדולר האמריקאי. החיסרון העיקרי של מטבעות יציבים כאלה הוא ההסתמכות על בסיס משתמשים שגדל באופן קבוע, שכן אחרת, אי אפשר יהיה לשמור על ההצמדה שלו למחיר נכס הבסיס.

מטבעות מגובים בזהב

השווקים תנודתיים, רמות החוב גבוהות והאינפלציה עולה בקצב מסחרר בעקבות מגיפת הקורונה ואיתה הבעיות המתמשכות בשרשרת האספקה. שווקי מטבעות הקריפטו נהנו כאשר משקיעים חיפשו צורות חלופיות לשמור על העושר שלהם. בחיפוש אחר פתרון לתנודתיות, קהילת הקריפטו נמשכה לעבר מטבעות יציבים בגלל היציבות הנובעת מהערך הקבוע שלהם.

דו"ח אחרון של הרשות המוניטרית של הונג קונג (HKMA) אימת מגמה זו, והראה התרחבות מהירה מאוד של שוק המטבעות היציבים מאז 2020, במונחים של שווי שוק. גם חברות התשלומים קופצות על העגלה, כאשר פייפאל הודיעה לאחרונה על תוכניות להשיק מטבע פייפאל משלה, שיגובה בדולר ארצות הברית.

עם זאת, אפילו כשהמטבעות היציבים מגובים בפיאט, הפיאט עצמו הופך ליותר ויותר לא יציב. ממשלות הדפיסו כסף חדש בשווי 17 טריליון דולר לכלכלה העולמית, תוך הקלות כמותיות נרחבות, ובמקביל העלו את רמות החוב העולמיות ופיחות את כוח הקנייה של המטבעות המחזקים מטבעות יציבים.

מטבעות שמגובים בזהב פועלים בדיוק אותו דבר כמו מטבעות שמגובים במטבע לאומי כמו דולר. במטבעות מהסוג האחרון, "יציבותם" תלויה ביציבות הדולר, אשר חווה אינפלציה של 8.3% נכון לתאריך מאמר זה. לעומת זאת, נכסים כמו זהב וכסף, לעומת זאת, ימשיכו לספק יסודות יציבים עליהם ניתן לבנות במשך שנים רבות. כדי להנות מהיתרונות של המטבעות היציבים, הם יכולים להיות גם מוצמדים לבסיס מוצק בצורה של נכס פיזי הניתן לפדיון מלא, כמו דולר, זהב או כסף.

להלן נסקור דוגמאות של מטבעות יציבים שונים.

Tether: החלוץ השנוי במחלוקת

Tether (שכונה במקור 'Realcoin') הוא טוקן על בלוקצ'יין שהונפק על ידי Tether Limited, חברה שמשרדה בהונג-קונג, והינה חברת אחות לחברת Bitfinex - אחת מבורסות הקריפטו הגדולות בעולם. המטבע הוכרז לראשונה ביולי 2014, אם כי הפרויקט עודכן במידה רבה בשנת 2017. נכון לעכשיו, Tether הוא המטבע הקריפטוגרפי העשירי בגודלו, עם שווי שוק של כ-79 מיליארד דולר, נכון לכתיבת מאמר זה.

כמו ברוב המכריע של המטבעות היציבים, הרעיון העיקרי של Tether הוא שכל טוקן (USDT) מגובה בדולר אמריקאי אחד, כלומר הם ייסחרו במחיר 1:1.

הדולרים המגבים את הטוקנים אמורים להיות מאוחסנים בחשבון בנק. עם זאת, המטבע משך תשומת לב שלילית. מחלוקת אחרונה סביב Tether (USDT), ה-stablecoin הנפוץ ביותר ומגובה בדולר אמריקאי, היתה שאין להם דולרים לגיבוי המטבע שלהם. טענה זו נדחתה על ידי החברה. Tether מצאה את עצמה בעיצומה של שערורייה כאשר היא לא ערכה ביקורת צד-שלישי כדי להוכיח שלחברה יש מספיק כסף כדי לגבות את הטוקנים שלהם. לבסוף בשנת 2021 הם קיבלו קנס מהרגולטור בארה"ב ולאחר מכן החלו להנפיק דוחות על אחזקותיהם מאת חברת ביקורת חשבונאית חיצונית.

שלושה ימים קודם לתאריך מאמר זה, החברה הדגישה כי ה-stablecoin שלה היה "מגובה במלואו" עם 82 מיליארד דולר ברזרבה כחלק מהדיווח הנדרש על פי חוק כתוצאה מההסדר של 18.5 מיליון דולר עם משרד התובע הכללי של ניו יורק מינואר 2021.

Basis: מטבע יציב ללא בטחונות

ב-18 באפריל, סטארט-אפ המטבעות היציב שבסיסו בארה"ב בשם Basis (שנודע בעבר בשם Basecoin), דיווח על גיוס מימון של 133 מיליון דולר בהנפקה פרטית ממשקיעי הון סיכון גדולים - כולל Bain Capital Ventures ו-Andreessen Horowitz, כמו גם פדרל ריזרב לשעבר. המושל קווין וורש.

ה-Basis הושק ב-2017 במטרה להיות מטבע שמייצב את עצמו באמצעות פעולות אוטומטיות, המבוצעות על ידי "בנק מרכזי אלגוריתמי" מבוסס בלוקצ'יין, כלומר, למטבע היציב אין בטחונות אך הוא צמוד לדולר. בעיקרו של דבר, הרעיון שלו היה שהבנקים המרכזיים מייצבים את מחירי המטבעות אך מועדים לטעות אנושית, בעוד ש-basis יהיה אך ורק על מנגנונים אוטומטיים, ולכן, לכאורה, בטוח יותר.

נכון לתאריך כתיבת מאמר זה, המטבע קרס, ומחירו הוא 6 מאיות הסנט ליחידה (כ-142 מטבעות יהיו שווים ל-1 דולר).

TrustToken: מטבע יציב מגובה פיאט

TrustToken היא פלטפורמת שפיתחה את TrueUSD, מטבע יציב מגובה בפיאט (מוצמד ל-USD), הדומה ל-Tether. עם זאת, במאמץ להגביר את השקיפות, הרזרבות של TrustToken מוחזקות בחשבונות נאמנות, המציעים ביקורת יומית והגנה משפטית למחזיקים.

TrustToken הצליחה למשוך הון ממשקיעים בעלי שם גדול: ביוני היא גייסה 20 מיליון דולר נוספים בסבב גיוס אסטרטגי, בהשתתפות BlockTower Capital, Andreessen Horowitz, Danhua Capital, GGV Capital ואחרות.

Stronghold USD: יבמ נכנסת למשחק המטבעות היציב

ב-17 ביולי 2018, IBM הודיעה על מעורבותה בפרויקט מטבעות יציבים המוצמדים לדולר ארה"ב בשם Stronghold. חברת IBM אינה חדשה בתעשיית הקריפטו. ענקית ה-IT התחברה בעבר לסטארט-אפ Stellar כדי להשתמש בבלוקצ'יין לשיפור היעילות של שרשראות אספקה ותשלומים חוצי גבולות. הפעם, IBM מגבה את המטבע היציב Stronghold, המופעל גם הוא על ידי רשת הבלוקצ'יין Stellar. נסחר ביחס מחיר של 1:1 עם הדולר האמריקאי, הושק ב-18 ביולי.

בדומה ל-Tether ו-TrueUSD, מטבע Stronghold(סימול: USDS) מובטח באמצעות פיאט. במקרה זה, המטבע היציב מבוטח בביטוח על ידי חברת נאמנות בשם Prime Trust, שלפי הדיווחים יש לה הסכמים עם בנקים המבוטחים על ידי התאגיד הפדרלי לביטוח פיקדונות (FDIC), מה שמרמז מצד אחד על שיפור באבטחה אך מצד שני על ריכוזיות.

ברידג'ט ואן קרלינגן מ-IBM - סגנית הנשיא הבכירה לענייני תעשיות גלובליות, פלטפורמות ובלוקצ'יין, הסבירה שהפרויקט החדש מייצג הזדמנות לפשט את מאמצי התשלומים חוצי הגבולות של החברה. עד ש-Stronghold שוחרר, IBM ביצעה המרה בין מטבעות פיאט שונים, תוך שימוש בטוקן המקורי של Stellar - Lumens (XLM) - כגשר ביניהם. לכן מערכת התשלומים היתה חשופה הן לסיכוני שערי חליפין משתנים והן לסיכוני התנודתיות הידועה לשמצה של שוק הקריפטו. המטבע היציב משמש כתחליף דיגיטלי נוח לפיאט. בנוסף, ואן קרלינגן הזכירה כי הטמעת הבלוקצ'יין על ידי IBM עשויה לשמש לפרויקטים של מטבעות יציבים הצמודים למטבעות פיאט לאומיים שאינם הדולר האמריקאי.

Reserve: מטבע יציב מגובה קריפטו, צנוע אך מבטיח

ביוני הופיעו חדשות על מטבע יציב נוסף המבוסס על חוזים חכמים (algo-stable). על פי הדיווחים, פרויקט חדש בשם Reserve קיבל גיבוי משחקנים גדולים כמו פיטר ת'יל, Coinbase, Distributed Global, GSR.IO ועוד 40 משתתפים. למרות שסבב הגיוס אסף סכום 'צנוע' של 5 מיליון דולר, מייסד-שותף של Reserve, נווין פרימן, אמר כי המימון נשמר בכוונה "קטן", כאשר הסבב התמקד בבניית שותפות, במקום בצבירת הון.

Reserve פועל "על ידי נעילת נכסי קריפטו אחרים בחוזה חכם על מנת לספק גיבוי למטבע ולייצב את מחירו", לפי ההודעה לעיתונות.

פרימן הסביר כיצד פרוטוקול ה-Reserve שונה מפרויקטים של מטבעות יציבים אחרים, והדגיש את התמקדותו במודל ללא בטחונות:

"החלק המרכזי בגישת ה-Reserve הוא להשתמש בנכסי קריפטו מחוץ למערכת האקולוגית שלנו כדי לשמור על ההצמדה לפיאט - במיוחד בהתחלה. הבעיה עם הצמדה לפיאט באמצעות בטחונות של נכסי קריפטו אחרים שנמצאים כולם במסגרת החוזים החכמים של מטבע יציב היא שאובדן האמון במטבע היציב המסוים הזה יכול לצאת משליטה. עבדנו קשה כדי שזה יהיה הכי לא סביר שאנחנו יכולים".

Circle: טוקן מבוסס פיאט מיוחס בגיבוי של Bitmain

במאי Circle סגרה סבב גיוס של 110 מיליון דולר, בראשות ענקית הכרייה Bitmine. השניים שיתפו פעולה בפרויקט שזכה לכינוי Circle USD Coin, או USDC, במטרה לפתח מטבע יציב המגובה בדולרים אמריקאים.

מה שמבדיל את USDC משפע של מטבעות יציבים אחרים הוא שיש לו נקודת פתיחה מצויינת: Circle, שיש לה שבעה מיליון משתמשים, מחפשת לשלב את USDC באפליקציית התשלום שלה Circle Pay וכן ב-Circle Trade, פעילות של OTC של קריפטו וספק נזילות קריפטו. החברה גם מתכננת להציע USDC בבורסת המטבעות הקריפטו שלה Poloniex. המייסד השותף שון נוויל אמר ש-Circle עדיין לא החליטה אם היא תגבה עמלות מסוחרים המשתמשים ב-USC, מכיוון שהמטרה העיקרית היא להגדיל את התפוצה שלה.

Terra USD: מטבע יציב ללא בטחונות שריסק את המשקיעים בקיר בטון

עד לשבוע שעבר, מטבע Terra USD (להלן: "UST") היה מטבע יציב צמוד-דולר ללא בטחונות, אשר הוצמד באמצעות אלגוריתם חכם כאמור לעיל (algo-stable).

מטבע ה-UST שאב את הבטחונות שלו ממטבע וירטואלי אחר שגם הוא הונפק על ידי Terra, ושמו Luna. הגיבוי היחיד של המטבע היציב UST היה הערך הדולרי של Luna.

בפשטות, כשמשקיע היה מבצע המרה מ-UST ל- Lunaכשה-UST היה שווה פחות מדולר, זה היה "משמיד" את יחידת ה-UST שהומרה ומנפיק יחידת מטבע Luna חדשה, ואז המשקיע היה מוכר את יחידת ה- Lunaהחדש בשוק בתמורה לדולרים. זה היה יוצר ארביטראז.

אם ה-UST היה שווה יותר מדולר אז המשקיע היה קונה Luna בדולרים, ממיר Luna ל-UST כאילו ה-UST היה שווה דולר (למרות שבאותו רגע כאמור היה שווה יותר מדולר), וזה היה מנפיק יחידת UST חדשה ושורף את יחידת ה-Luna המומרת, וכך שוב כביכול היה נוצר ארביטראז', רק בכיוון ההפוך.

לסיכום, כשההצמדה של ה-UST וערכו היה יורד עולה יותר מדי מעל הדולר, זה היה גורם לשוק "להשמיד" הרבה יחידות Luna בהמרות, ומעלה את המחיר שה-Luna עוד יותר.

באופן זה השוק עצמו היה זה שמייצב את "המטבע היציב", בכל פעם שהוא היה מאבד את ההצמדה שלו לדולר ארה"ב.

בגלל זה אספקת ה-Luna וה-UST היתה הפוכה אחד לשני, וככל שהיה יותר UST כך היו פחות יחידות ה-Luna (באופן אקספוננציאלי ולא ליניארי, כלומר יחידות ה-Luna האחרונות היו שוות כמו כל שווי השוק של UST).

ולמה שמשקיעים יחזיקו UST אם הוא צמוד לדולר? בגלל פרוייקט נוסף של Terra שנקרא Anchor, אשר הציע חיסכון נושא ריבית שנתית של 20%, ואשר שילם גם את הריבית ב-UST.

כאשר הפרוייקט התרחב וצבר תאוצה, משקיעים פרטיים היו לוקחים הלוואות כדי לקנות UST ומכניסים לחיסכון בפלטפורמת Anchor, דבר אשר גרם לזה שכמות עצומה של UST הונפקה כמעט אך ורק למטרה הזאת של לקבל ריבית שנתית של 20%.

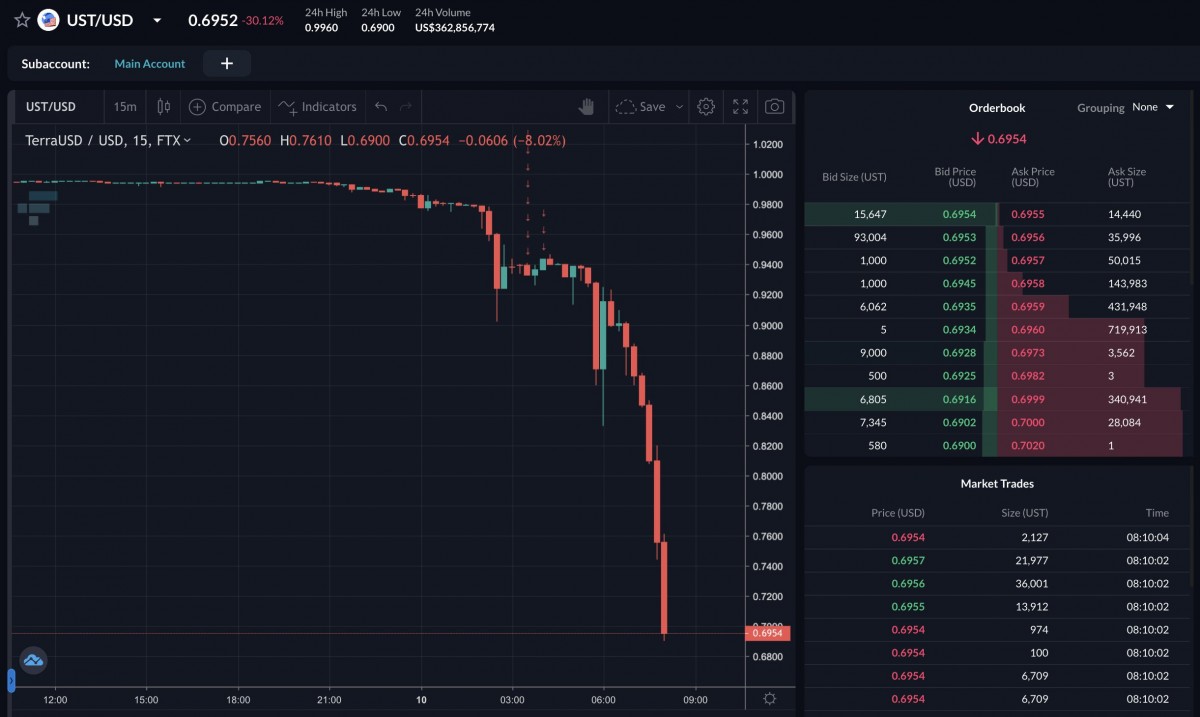

אבל ב-7/5/22 רעדה האדמה. משקיע מוסדי כלשהו מכר בפרק זמן קצר מאוד כמה מאות מיליונים של UST באמצעות פלטפורמת ההמרות Curve ובאמצעות בורסת הקריפטו Binance. דבר זה גרם לסטיה של ה-UST מההצמדה הדולרית שלו בשיעור של כחצי אחוז.

דבר זה הלחיץ הרבה משקיעים והם התחילו למשוך כסף מפלטפורמת Anchor במטרה למכור את ה-UST שלהם. 1.3 מיליארד דולר נמשכו ביום אחד. יום אחר כך 1.6 מיליארד התנדפו מהפלטפורמה. יום לאחר מכן מעל 3 מיליארד דולר.

למה המשקיעים משכו את הכסף? מכמה סיבות.

-כי הסיבה היחידה שהם החזיקו UST היתה בשביל לקבל את הריבית שבעצמה משולמת ב-UST, ולכן אם כולם מושכים את ה-UST שלהם, הרי כולם הולכים למכור את ה-UST שהם מחזיקים וזה יעמיק את הסטיה מההצמדה לדולר עוד יותר. כך כל המשקיעים נבהלו והתחילו למכור את ה-UST שהם החזיקו, ואכן הסטיה מההצמדה העמיקה מאוד, ל-60 סנט ליחידה (במקום 100 סנט כאמור). כלומר, היתה סטיה של 40% מההצמדה לדולר.

-כששווי ה-UST ירד בצורה כזו מתחת לדולר, זה היה מצב שמשך המון משקיעים שביצעו ארביטראז', שיוצרים הרבה מאוד יחידות Luna, שאותה הלכו מיד למכור תמורת USD. ככל שמחיר ה-Luna ירד יותר כך הארביטראז' שבא לאחר מכן גרם להנפקה של כמויות אפילו יותר גדולות של Luna. לדוגמא אם מחיר יחידת Luna היה 100 דולר, היה צורך ב-100 יחידות UST בשביל לקנות יחידת Luna אחת, אך כש-Luna ירד לשווי 50 דולר, הונפקו 2 יחידות Luna. כשמחיר ה-Luna ירד ל-5 דולר, הונפקו 20 יחידות, וכש-Luna היה בשווי 0.1 סנט ליחידה, הונפקו 1,000 Luna בתמורה ל-100 UST. זה יצר לחץ גדול מאוד על המחיר של ה-Luna בגלל היצירה של כמויות אדירות של המטבע ומכירתם המיידית בשוק.

-כמובן היו גם את המשקיעים שמשכו את הכסף שלהם מפלטפורמת Anchor והמירו מיד את ה-UST שלהם ל-Luna כדי למכור אותו בשווי שוק ולפחות להחזיר חלק מההפסד, וכך היה על מטבע ה-Luna לחץ מכירה גדול אף יותר, שריסק את המחיר של ה-Luna בדולרים.

-ככל הנראה הם ראו ששוי השוק של ה-Luna היה נמוך יותר משווי השוק של ה-UST. טכנית כל עוד למטבע ה-Luna היה שווי דולרי מסויים מעל אלפית הסנט עדיין אפשר לעשות את הארביטראז', אך כל עוד שווי השוק של מטבע ה-Luna יותר קטן משווי השוק של ה-UST, אין מספיק בטחונות כדי לתמוך בהצמדה של ה-UST, כי לכמויות העצומות של UST אין מספיק ערך בבסיסם. לכן הדבר ההגיוני והנכון היה פשוט לעשות את הארביטראז ולהוציא משם את כל ההשקעות, כי אחרוני הממירים, היו מאבדים את כספם לחלוטין כשהמחיר של ה-Luna היה מתאפס לחלוטין.

-תוסיף על כך את כל מי שהשתמש במינוף (רכישה ב-margin) כדי לרכוש מטבעות Luna, אך המינוף היה גדול מדי, והוא קיבל מכירה כפויה של פוזיציית ה-Luna שלו (forced liquidation), דבר אשר הוסיף לחץ מכירה על מטבע ה-Luna.

-כשכוחות השוק המוכרים של ה-UST היו יותר גדולים מכוחות השוק שקונים בשביל הארביטראז', זה פשוט גרם לאנשים נוספים להילחץ ולמכור עוד UST.

בורסת הקריפטו Binance פשוט חסמה את היכולת לקנות מטבע ה-UST בפחות מ-70 סנט ליחידה, ובכך מעשה מתחת למחיר זה לא היה "ספר קונים":

התוצאה של המפולת הזו היתה מחיקה כספי משקיעים בשווי של כ-40 מיליארד דולר בפרק זמן של כ-3 ימים.

שבועות אחדים לפני תקרית זו, חברת Terra החלה לצבור רזרבות אדירות של ביטקוין, כדי שיהוו גיבוי לא-אלגוריתמי, ובכך לגרום למטבע היציב UST להיות יותר "מטבע יציב בגיבוי מטבעות קריפטו". אבל כאמור לעיל, גם הביטחונות האלה תנודתיים. ואכן, באותו יום, המפולת החלה בערך חצי שעה אחרי שפורסם מדד המחירים לצרכן האמריקאי (CPI) אשר קבע כי האינפלציה האמריקאית עומדת על 8.3%. מיד אחרי הפרסום, מחיר הביטקוין החל לרדת באחוזים שלמים, ומיד לאחר מכן החלו לזרום חדשות לגבי הסטיה מההצמדה של ה-UST והתרסקות מחיר ה-Luna.

מנהל הטכנולוגיה הראשי של Tether: פרוייקט Terra לא היה עוקץ (rug pull), אלא פשוט 'טירת הקלפים' שמעוצבת בצורה גרועה

מנהל הטכנולוגיה הראשי של Tether (USDT) ושל פלטפורמת Bitfinex, פאולו ארדואינו, אמרו שפרויקט Terra (LUNA) לא נועד להיות עוקץ, אלא פשוט היה "מעוצב בצורה גרועה".

כשדיבר על התרסקות השוק של מערכת האקולוגית ארדואינו השווה את ה-Stablecoin האלגוריתמי Terra USD (UST) ל-"טירת הקלפים" שהיתה עלולה ליפול בכל עת.

ארדואינו המשיך והצהיר כי UST הפך גדול מכדי לשמור על ההצמדה שלו לדולר, שכן הביטחונות שלו, בעיקר בביטקוין (BTC), לא היו גדולים מספיק כדי לתמוך בהצמדה לדולר, אבל עדיין הייתה "גדולה מספיק כדי להרוס את השוק אפילו עוד יותר".

"הם היו בעצם במצב של מפולת, שבו הם היו צריכים להגן על היתד אז הם צריכים למכור את הביטחונות ומכירת הבטחונות גרמה לקריסות נוספות וההתרסקויות הנוספות הללו דחפו אותם למכור יותר או בטחונות וכן הלאה וכן הלאה." הוא אמר.

בשאלה כיצד יכול להיראות הנוף הרגולטורי של מטבעות יציבים בעתיד, ארדואינו השיב הציע שקובעי המדיניות צריכים קודם כל להגדיר בבירור את ההבדל בין מטבעות יציבים המגובים במלואם בנכסים, בניגוד לאלו המגובים בעיקר באלגוריתמים:

"אני מאמין שהדבר הראשון שצריך לקרות הוא סיווג נכון של מטבעות יציבים. אז נכון לעכשיו, UST הוא מטבע יציב על בסיס אלגוריתם, בעוד ש-Tether הוא מטבע יציב ריכוזי. אלה שתי חיות שונות עם שני גיבויים שונים."

מסמכי בית המשפט חושפים כי דו קוון, מייסד המטבע Terra USD, פירק את Terraform Labs ימים לפני התרסקות LUNA

גילוי חושפני של מסמכים משפטיים יכול לספק זווית נוספת לקריסת המחיר הידועה לשמצה של המטבעות LUNA ו-UST.

הסיפור הדרמטי של התרסקות המטבע הווירטואלי Terra (LUNA) - המכונה על ידי אחדים בשם Lehman Brothers של הקריפטו - קיבל תפנית מדהימה נוספת כאשר מסמכים משפטיים חושפים את חיסולם של שני משרדים בדרום קוריאה, ופירוק התאגיד Terraform Labs Korea בימים שקדמו לקריסת שני המטבעות.

המידע שהתקבל ממשרד הרישום של בית המשפט העליון במדינה מדגיש כי דו קוון יזם בהצלחה את פירוק שני סניפים וחברה.

הן המטה של בוסאן והן המשרדים בסיאול היו מיועדים לפירוק במהלך אסיפת בעלי מניות כללית ב-30 באפריל, כאשר חיסולם בוצע ב-4 במאי וב-6 במאי, בהתאמה.

העיתוי של החלטות אלה עורר חשדות בקרב קהילת הקריפטו בשל המתאם הפוטנציאלי שלהם למחיקה הפיננסית של המטבע Luna ותאומו "היציב" UST בשעות המוקדמות של ה-10 במאי.

נראה כי זהו סופם של כל המטבעות היציבים ללא בטחונות, המבוססי אלגוריתם (Algo-stable). נראה כי התמונה המתאימה ביותר לתיאור פרוייקט Terra Luna שכשל, הינה:

מאמר זה אינו מכיל עצות או המלצות להשקעות. כל פעולת השקעה ומסחר כרוכים בסיכון, ועל הקוראים לבצע מחקר משלהם בעת קבלת החלטה.